摘要:

原标题:“偿二代”二期落地渐行渐近,各险企准备好了吗?!年内发债1155亿,地方国资强势入局为哪般?|年度策划 来源:险企高参 作者: 空流霜 2021年底,原中国...

摘要:

原标题:“偿二代”二期落地渐行渐近,各险企准备好了吗?!年内发债1155亿,地方国资强势入局为哪般?|年度策划 来源:险企高参 作者: 空流霜 2021年底,原中国... 原标题:“偿二代”二期落地渐行渐近,各险企准备好了吗?!年内发债1155亿,地方国资强势入局为哪般?|年度策划

来源:险企高参

作者: 空流霜

2021年底,原中国银保监会发布《保险公司偿付能力监管规则(II)》,对保险机构风险防范能力提出明确要求。文件要求保险公司最晚于2025年将“偿二代”二期工程全面执行到位,并拥有2022年、2023年、2024年的三年过渡期。

转眼间,“偿二代”二期工程过渡期结束在即,保司们适应得如何了?

“偿二代”二期始于2022年初。在当时,一众头部险企中国人寿、平安人寿、太保寿险、泰康人寿的核心偿付能力充足率较2021年末“打折力度”显著加大。中国人寿、平安人寿、太保寿险纷纷“打七折”,泰康人寿“打五折”。

国家金融监督管理总局通报显示,2021年末保险业平均综合偿付能力充足率为232.1%,平均核心偿付能力充足率为219.7%。到了今年第三季度,保险业综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%。保险业平均核心偿付能力充足率在两年左右的时间里下降了84.6个百分点。

直接展现在业绩指标上的保司核心、综合偿付能力充足率的直线下行亦是中国保险业“从规模导向转变为风险导向”价值转变的“勋章”。同时,找到合适的方式“补血”则是八仙过海、各显神通的时候,或许是过渡期即将结束,今年年内大中小型保司全面通过发债、扩股等“花式增资”的举措显得更为迫切…

1

国寿、人保、太保等机构发债规模超千亿

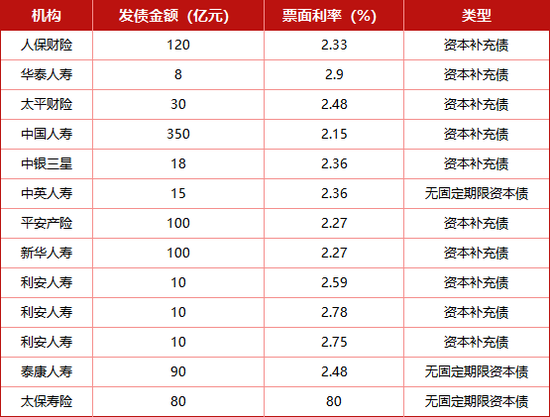

越是年底,机构资本补充债发行得越发频繁。12月伊始,平安人寿和中邮保险先后发布了150亿元和9亿元的永续债发行公告。按照保险机构发债的总体金额来看,基本与去年发债金额持平,均超过千亿规模,这跟2022年相比有了大幅增长。2021年之前,这一数字都不足千亿。

今年以来,中国人寿、人保财险、太保寿险、太平财险、新华保险等机构相继公布资本补充债发行动态。《险企高参》不完全统计,截至发稿前,已有14家保险公司累计发债规模达1056亿元,加上处于发债进程中的中华联合财险和平安人寿,发债总规模将达1155亿元。

自“偿二代”二期之后,机构发债热情明显增多。数据显示,2023年险企发债23只,总金额为1122亿。2022年发债总金额为225亿元。

近两年发债金额高昂,离不开无固定期限资本债券(永续债)的推动。2022年8月,原银保监会发布允许保险公司发行永续债的通知,2023年9月泰康人寿获批发行不超过200亿的永续债,2023年11月泰康人寿获批发行50亿元的永续债,这也是中国保险业发行的首只永续债。此后永续债一度成为热门话题。

据不完全统计,今年合计共发行了359亿元的永续债。其中泰康人寿、太保寿险、中英人寿三家机构的永续债已上市流通,发行总额为185亿元。2023年保险永续债获批678亿,其中发行的有7家,共计金额为358亿元。相比之下,今年的永续债上市情况是去年的二分之一左右,永续债有些遇冷。相应的,债券类型又回归到资本补充债这一大类。

华创固收首席周冠南表示,“外源性”融资补血除发行可转债外,主要以资本补充债和永续债为主,二者均属于保险公司发行的资本补充工具,用于满足资本补充需求,提升险企偿付能力。“不同之处在于,保险资本补充债用于补充附属资本,可提高综合偿付能力充足率;而保险永续债用于补充核心二级资本,可以提高核心偿付能力充足率。”

此外,永续债的发行利率优势不再像之前那么明显。例如,今年发行的永续债利率最低为2.36%,最高为2.5%,同期,资本补充债利率最低为2.15%,最高为2.9%。再向前看,2019年保险资本补充债券的发行平均票面利率高达5.30%。

2

增资总额“腰斩”

国资股东强势入局

有的公司因为评级低,难以在公开市场发债。还有的公司经营规模并不大,靠股东“小额”增资就能获得较高的补充资本。因此,增资扩股就成了他们“补血”的主要方式。

截至目前,约24家险企合计增资250多亿元,其中,约15家险企由母公司或原国资股东进行增资。如泰康养老4月获泰康保险集团增资20亿元,注册资本金由70亿元增至90亿元;横琴人寿3月获国资股东珠海铧创增资7.53亿元,注册资本金由23.85亿元增至31.37亿元。

不过,今年的增资总额较去年已有明显下降,去年险企增资超过500亿,而今年金额仅有去年一半。同时,国资股东强势入局,成为诸多机构的新股东。

据不完全统计,今年地方国资股东注资保险机构累计金额超过100亿元。如信泰人寿54.02亿元的增资全部由物产中大等四家浙江国资新股东认购,注册资本金变更为102.04亿元;长江财险引入宏泰集团和长江产业投资集团,增资金额为9.89亿元;锦泰财险于6月资时引入成都产业资本、成都高新投资、成都兴城投资等国资股东…

此外,“大金额”增资数量在不断减少。2023年,增资金额超10亿的有16家,而今年只有8家,分别是信泰人寿54.02亿、中信保诚人寿增资两次共计50亿、阳光人寿27亿、泰康养老20亿、三峡人寿15亿、锦泰财险12.79亿、太平养老10.75亿、铁路自保10亿。值得注意的是,上述机构合计增资近200亿元,占全部增资金额的8成。此外,年内有多次增资的仅中信保诚人寿,去年还有3家一年增两次。

“小金额”增资仍是主旋律。15家机构增资不足10亿元,分别为长江财险9.89亿元、横琴人寿7.53亿元、华泰人寿6.8亿元、太平财险5亿元、君龙人寿5亿元、信美相互3.25亿元、恒邦财险3亿元、中华联合人寿3亿元、都邦财险2.44亿元、爱心人寿2.28亿元、国民养老2.28亿元、恒安标准养老2亿元、复星联合健康1.94亿元、百年人寿1.1亿元、珠峰财险0.8亿元,他们合计增资约57亿元。

3

过渡期进入倒计时

“偿二代”二期最晚2025年全部实施

“偿二代”二期的切换,对于头部险企而言中国人寿、平安人寿、太保寿险、泰康人寿的核心偿付能力充足率都“大打折扣”,若中小险企若未能及时适应且无调整期缓冲,将直接面临经营困境,甚至破产倒闭的风险。

鉴于此,《保险公司偿付能力监管规则(Ⅱ)》亦有过渡期政策。“因新旧规则切换导致核心偿付能力充足率或综合偿付能力充足率大幅下降,或跌破具有监管行动意义的临界点(如综合偿付能力充足率降至150%以下、120%以下或100%以下,核心偿付能力充足率降至75%以下、60%以下或50%以下)的保险公司,可以向银保监会反映有关情况。银保监会将根据实际情况一司一策确定过渡期政策,允许在部分监管规则上分步到位,并将督促公司制定过渡期计划,严格落实,最晚于2025年起全面执行到位。”

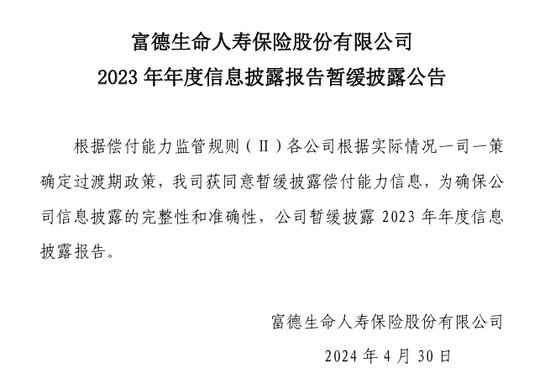

富德生命人寿、珠江人寿、昆仑健康、上海人寿等公司自2022年一季度起,就暂停发布偿付能力报告,或与过渡期政策有关。

综合来看,保险行业的“马太效应”体现在各个方面,大机构因经营规模大,净利润维持较好水平,风险综合评级稳定等优势,补充资本都较为轻松。对比之下,中小型机构面临业务盈利受限,股东实力有限且股权变动复杂、债券发行门槛高、外部资本引入难等多重矛盾点,导致资本补充渠道较为困难,这一问题已是中小型机构的“顽疾”。

第三份保险业“国十条”中要求,树立正确的经营观、业绩观和风险观,加快由追求速度和规模向以价值和效益为中心转变。加强专业人才队伍建设。改善经营效益,提升内源性资本补充能力。拓宽资本补充渠道,健全资本补充监管制度。增加债务性资本补充工具。